はじめに

ニュースで、

「○○会社が破産手続開始決定。負債総額○億円」

といった見出しを目にすることがあります。

大きな金額が並ぶと、「とんでもない経営失敗があったのでは」と感じてしまいがちです。

しかし、この数字だけでは、会社の実態はなかなか見えてきません。

今回は、破産ニュースに接したときに、どこをどう見ればよいのか、基本的な読み方を整理してみます。

「負債○億円」は“借金の総額”とは限らない

まず押さえておきたいのは、ニュースでいう「負債総額」は、単純な意味での借金額とは必ずしも一致しない、という点です。

会社の会計上、負債には例えば次のようなものが含まれます。

- 金融機関からの借入金

- 買掛金(仕入先への未払)

- 未払費用

- 前受金

- リース債務 など

つまり、「負債○億円」という数字には、銀行からの借金だけでなく、日々の取引の中で生じた支払義務も広く含まれているのが通常です。

なお、報道される負債額は申立時点の資料に基づく概算であり、手続の進行により変動する可能性があります。

見出しだけでは分からない「資産」の存在

破産ニュースで見落とされがちなのが、会社がどれだけの資産を持っていたのか、という視点です。

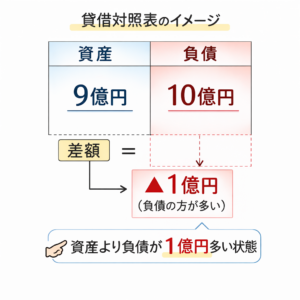

例えば、

- 負債:10億円

- 資産:9億円

であれば、差額は1億円です。

もちろん、破産に至る背景には資金繰りや資産の換金の難しさなど様々な事情がありますが、負債額の大きさ=そのまま損失の大きさとは限りません。

また、負債総額がそのまま回収不能額になるとも限らず、資産の換価状況によっては債権者に一定の配当が行われる場合もあります。

では、どのタイミングで「破産」になるのか

ここも誤解されやすいポイントです。

結論から言うと、

→ 社長が「もうだめだ」と思った瞬間に自動的に破産になるわけではありません

→ 負債が資産を上回った瞬間に即破産、という仕組みでもありません

破産手続は、原則として裁判所の開始決定によって正式に始まります。

多くの場合の流れは次のとおりです。

■ 債務者(会社側)が申し立てる場合

- 会社側が資金繰りの行き詰まりを認識

- 弁護士等に相談

- 裁判所へ破産申立て

- 裁判所が審査

- 破産手続開始決定

■ 債権者が申し立てる場合

会社側ではなく、”お金を回収できていない取引先や金融機関(債権者)”が、裁判所に破産を申し立てるケースもあります。

典型的には、

- 支払いが長期間滞っている

- 督促しても応答がない

- 明らかに支払不能の状態にある

といった事情がある場合です。

この場合も、最終的に破産になるかどうかは、裁判所の審査を経て判断されます。

つまり、ニュースでいう「破産開始」とは、裁判所が正式に手続開始を認めたタイミングを指しています。

なお、破産手続開始決定は「会社がその日に消滅する」という意味ではなく、清算手続が本格的にスタートした段階と理解するとイメージしやすいでしょう。

「負債超過=即破産」ではない理由

もう一つ重要なのがここです。

会計上、資産より負債が多い状態(いわゆる債務超過)であっても、それだけで直ちに破産になるわけではありません。

実務上、より直接的な危険信号とされやすいのは、

“手元の現金や預金などで、近い将来の支払いを回せなくなる状態”

(いわゆる資金繰りの行き詰まり)

です。

極端な例ですが、

- 資産は多い(不動産など)

- しかし現金がない

- 支払期限が迫っている

という場合、会計上は利益が出ている企業であっても、資金繰りの悪化によって支払い不能に陥る可能性は十分にあります。

【おまけ】自転車操業ってなに?

資金繰りの話になると、よく耳にするのが「自転車操業」という言葉です。

一般的には、

→ 入ってきたお金を、そのまま直近の支払いに回す

→ 常に資金を回し続けないと支払いが止まる

という状態を指して使われます。

自転車は、こぐのをやめると倒れてしまいます。

それと同じように、資金の流入が少しでも滞ると、たちまち支払いが回らなくなる――

そんな綱渡りの資金状態を表す、非常に感覚的な言い回しです。

もっとも、実務上は、短期的に資金繰りがタイトになる場面自体は、事業を行っていれば珍しいことではありません。

重要なのは、

→ 一時的な資金繰りの波なのか

→ 構造的に資金が回らない状態に陥っているのか

という見極めになります。

破産手続きには誰が登場するのか

ニュースではあまり触れられませんが、破産手続きには複数の関係者が登場します。

主な登場人物は次のとおりです。

- 破産会社(または破産者本人)

- 裁判所

- 破産管財人(裁判所が選任する弁護士が多い)

- 債権者(お金を回収したい側)

■ 破産管財人は何をしているのか

特に重要なのが破産管財人です。

破産管財人は、裁判所から選任され、破産会社の財産状況を調査し、残っている財産を公平に整理・配当していく役割を担います。

一般的な流れを、かなり大づかみに言うと次のようになります。

① 財産の調査・確保

- 預金口座の確認

- 不動産・車両・在庫などの把握

- 売掛金(未回収代金)の有無の確認

↓

② 債権の回収

- 売掛金の回収

- 不当な財産流出がないかの調査(必要に応じて否認権行使)

↓

③ 財産の換価(現金化)

- 不動産の売却

- 在庫・設備の処分

- 各種資産の換金

↓

④ 債権者への配当

回収・換価して集めたお金を、法律で定められた優先順位に従って、債権者へ分配します。

(※従業員の未払賃金などは、一定範囲で優先的に扱われる仕組みがあります。また、未払賃金については国の立替払制度が利用できる場合もあります。)

それでも残った借金はどうなるのか

結論から言うと、配当をしてもなお残る債務については、

- 会社(法人)の場合

→ 手続終結後、法人格が消滅し、事実上回収不能となることが多い - 個人破産の場合

→ 免責許可決定が確定すれば、原則として支払義務が免除される

という整理になります。

もっとも、個人破産の場合でも、

- 税金

- 養育費

- 悪意による不法行為に基づく損害賠償

など、一部の債務は免責の対象外とされています。

おわりに

破産のニュースを見ると、どうしても大きな金額に目が行きがちです。

しかし、数字はあくまで入口にすぎず、その中身や背景を丁寧に見ていくことで、見え方はずいぶん変わってきます。

本記事では、そうした視点の一助となればと思い、破産手続きの流れについても簡単に触れてみました。

また、現在、白色申告をしている個人事業主の皆様、青色申告に切り替えて所得税の控除額を増やしてみませんか。

行政書士みやばやしオフィスでは、複式簿記による記帳代行も承っております。

お気軽にご相談ください。

→【お問い合わせ】

→[記事一覧]へ戻る

→[トップページ]へ戻る